Page Contents

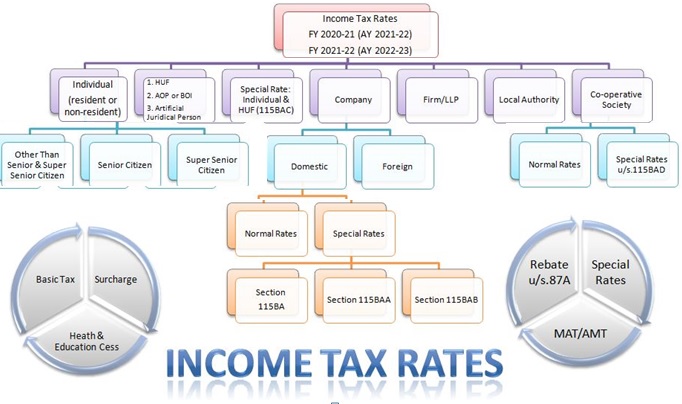

As we already know, in India there is a progressive rate of tax, meaning that persons with higher income, are taxed at higher rate. The main motive behind such a taxation system is to have equal distribution of income in India. For determining the applicable tax slab, many factors have been provided by the IT department. Various factors on which the Income Tax Slab of the taxpayer depends are – their residential status, the amount of income, form of assessee and their age.

In the Budget presented on 1st February, 2020, the finance minister announced a new taxation method, which will be effective from the AY 2021-22, however, the same shall be optional in nature. Such new tax regime aims to provide lower tax liability to individual and HUF, and being an optional method, the assessee can choose the regime which best suits them. Both regimes have their own merits and demerits, and the taxpayer shall consider the one which provides lower tax liability.

As per the budget presented on 1st February 2021, the following updates were notified

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME |

| 0 – 2,50,000 | NIL | NIL |

| 2,50,001 – 5,00,000 | 5% | 5% |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,00 + 12,500 | 10% ON EXCESS OF 5,00,000 + 12,500 |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 | 20% ON EXCESS OF 10,00,000 + 75,000 |

| 12,50,001 – 15,00,000 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | |

| ABOVE 15,00,000 | 30% ON EXCESS OF 15,00,000 + 1,87,500 |

ADDITIONS TO TAX LIABILITY

This rate of surcharge and CESS is applied on all the individuals, HUF, BOI, AOP and NRI.

Such rate of surcharge is applied and added to the value of Tax liability.

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME |

| 0 – 3,00,000 | NIL | |

| 0 – 2,50,000 | NIL | |

| 3,00,001 – 5,00,000 | 5% | |

| 2,50,001 – 5,00,000 | 5% | |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,00 + 12,500 | 10% ON EXCESS OF 5,00,000 + 12,500 |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 | 20% ON EXCESS OF 10,00,000 + 75,000 |

| 12,50,001 – 15,00,000 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | |

| ABOVE 15,00,000 | 30% ON EXCESS OF 15,00,000 + 1,87,500 |

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME |

| 0 – 5,00,000 | NIL | |

| 0 – 2,50,000 | NIL | |

| 2,50,001 – 5,00,000 | 5% | |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,00 + 12,500 | 10% ON EXCESS OF 5,00,000 + 12,500 |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 | 20% ON EXCESS OF 10,00,000 + 75,000 |

| 12,50,001 – 15,00,000 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | |

| ABOVE 15,00,000 | 30% ON EXCESS OF 15,00,000 + 1,87,500 |

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME |

| 0 – 2,50,000 | NIL | NIL |

| 2,50,001 – 5,00,000 | 5% | 5% |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,00 + 12,500 | 10% ON EXCESS OF 5,00,000 + 12,500 |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 | 20% ON EXCESS OF 10,00,000 + 75,000 |

| 12,50,001 – 15,00,000 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | |

| ABOVE 15,00,000 | 30% ON EXCESS OF 15,00,000 + 1,87,500 |

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME |

| 0 – 2,50,000 | NIL | NIL |

| 2,50,001 – 5,00,000 | 5% | 5% |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,00 + 12,500 | 10% ON EXCESS OF 5,00,000 + 12,500 |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 | 20% ON EXCESS OF 10,00,000 + 75,000 |

| 12,50,001 – 15,00,000 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | |

| ABOVE 15,00,000 | 30% ON EXCESS OF 15,00,000 + 1,87,500 |

| TAXABLE INCOME (RS) | OLD TAX REGIME |

| 0 – 2,50,000 | NIL |

| 2,50,001 – 5,00,000 | 5% |

| 5,00,001 – 10,00,000 | 20% ON EXCESS OF 5,00,00 + 12,500 |

| ABOVE 10,00,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 |

No new tax slabs have been provided for AOP, BOI

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME |

| 0 – 2,50,000 | NIL | THE RESIDENT CO-OPERATIVE SOCIETY HAVE AN OPTION TO PAY TAX AT A LOWER RATE OF TAX @ 22% AS PER THE SECTION 115BAD, IRRESPECTIVE THE AMOUNT OF INCOME EARNED. |

| 2,50,001 – 5,00,000 | 5% | |

| 5,00,001 – 10,00,000 | 20% ON EXCESS OF 5,00,00 + 12,500 | |

| ABOVE 10,00,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 |

ADDITIONS TO TAX LIABILITY

This rate of surcharge and CESS is applied on Co-Operative Societies, Partnership Firms, Local Authorities and Limited Liability Partnership.

| PARTICULARS | SECTION 115BA | SECTION 115BAA | SECTION 115BAB | OTHERS |

| EFFECTIVE DATE | A.Y. 2017-18 | A.Y. 2020-21 | A.Y. 2020-21 | – |

| ELIGIBLE ENTITIES | ALL DOMESTIC COMPNAIES ENGAGED IN MANUFACTURING AND PRODUCTION OF ARTICLES. | ALL DOMESTIC COMPANIES | ALL DOMESTIC COMPNAIES ENGAGED IN MANUFACTURING AND PRODUCTION OF ARTICLES. | ALL DOMESTIC COMPANIES |

| DATE OF INCORPORATION | INCORPORATED AND COMMENCED ON AND AFTER 1ST MARCH 2016 | NO SPECIFIC REQUIREMENT | INCORPRATED ON AND AFTER 1ST OCTOBER 2019 AND COMMENCED ON AND BEFORE 31ST MARCH 2023 | NO SPECIFIC REQURIEMENT |

| BASIC RATE OF TAX | 25% | 22% | 15% | 25% IF TURNOVER UPTO RS 400 CRORES, OTHERWISE 30% |

| SURCHARGE APPLICABLE | 7% IF INCOME ABOVE RS 1 CRORE, UPTO RS 10 CRORES. 12% FOR INCOME ABOVE RS 10 CRORES | 10% | 10% | 7% IF INCOME ABOVE RS 1 CRORE, UPTO RS 10 CRORES. 12% FOR INCOME ABOVE RS 10 CRORES |

| CESS | 4% | 4% | 4% | 4% |

| MAT APPLICABILITY | APPLICABLE @ 15% | NOT APPLICABLE | NOT APPLICABLE | APPLICABLE @ 15% |

| PARTICULARS | TAX RATE | SURCHARGE | CESS |

| FOREIGN COMPANY RECEIVING ROYALTY OR TECHNICAL FEES FROM GOVERNMENT OF INDIA | 50% | 2% IF INCOME ABOVE RS 1 CRORE, UPTO RS 10 CRORES. 5% FOR INCOME ABOVE RS 10 CRORES | 4% |

| FOREIGN COMPANY RECEIVING ANY OTHER INCOME | 40% | 2% IF INCOME ABOVE RS 1 CRORE, UPTO RS 10 CRORES. 5% FOR INCOME ABOVE RS 10 CRORES | 4% |

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 2,50,000 | NIL | NIL | NIL | NIL | NIL |

| 2,50,001 – 5,00,000 | 5% | 5% | NIL | 4% | UPTO RS 12,500 |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,000 + 12,500 | 10% ON EXCESS OF 5,00,000 + 12,500 | NIL | 4% | NIL |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | NIL | 4% | NIL | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 | 20% ON EXCESS OF 10,00,000 + 75,000 | NIL | 4% | NIL |

| 12,50,001 – 15,00,000 | 30% ON EXCESS OF 12,50,000 + 1,87,500 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | NIL | 4% | NIL |

| 15,00,001 – 50,00,000 | 30% ON EXCESS OF 15,00,000 + 2,62,500 | 30% ON EXCESS OF 15,00,000 + 1,87,500 | NIL | 4% | NIL |

| 50,00,001 – 1,00,00,000 | 30% ON EXCESS OF 50,00,000 + 13,12,500 | 30% ON EXCESS OF 50,00,000 + 12,37,500 | 10% | 4% | NIL |

| 1,00,00,001 – 2,00,00,000 | 30% ON EXCESS OF 1,00,00,000 + 28,12,500 | 30% ON EXCESS OF 1,00,00,000 + 27,37,500 | 15% | 4% | NIL |

| 2,00,00,001 – 5,00,00,000 | 30% ON EXCESS OF 2,00,00,000 + 58,12,500 | 30% ON EXCESS OF 2,00,00,000 + 57,37,500 | 25% | 4% | NIL |

| ABOVE 5,00,00,000 | 30% ON EXCESS OF 5,00,00,000 + 1,48,12,500 | 30% ON EXCESS OF 5,00,00,000 + 1,47,37,500 | 37% | 4% | NIL |

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 3,00,000 | NIL | NIL | NIL | NIL | |

| 0 – 2,50,000 | NIL | NIL | NIL | NIL | |

| 3,00,001 – 5,00,000 | 5% | NIL | 4% | UPTO RS 12,500 | |

| 2,50,001 – 5,00,000 | 5% | NIL | 4% | UPTO RS 12,500 | |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,000 + 10,000 | 10% ON EXCESS OF 5,00,000 + 12,500 | NIL | 4% | NIL |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | NIL | 4% | NIL | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,10,000 | 20% ON EXCESS OF 10,00,000 + 75,000 | NIL | 4% | NIL |

| 12,50,001 – 15,00,000 | 30% ON EXCESS OF 12,50,000 + 1,85,000 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | NIL | 4% | NIL |

| 15,00,001 – 50,00,000 | 30% ON EXCESS OF 15,00,000 + 2,60,000 | 30% ON EXCESS OF 15,00,000 + 1,87,500 | NIL | 4% | NIL |

| 50,00,001 – 1,00,00,000 | 30% ON EXCESS OF 50,00,000 + 13,10,000 | 30% ON EXCESS OF 50,00,000 + 12,37,500 | 10% | 4% | NIL |

| 1,00,00,001 – 2,00,00,000 | 30% ON EXCESS OF 1,00,00,000 + 28,10,000 | 30% ON EXCESS OF 1,00,00,000 + 27,37,500 | 15% | 4% | NIL |

| 2,00,00,001 – 5,00,00,000 | 30% ON EXCESS OF 2,00,00,000 + 58,10,000 | 30% ON EXCESS OF 2,00,00,000 + 57,37,500 | 25% | 4% | NIL |

| ABOVE 5,00,00,000 | 30% ON EXCESS OF 5,00,00,000 + 1,48,10,000 | 30% ON EXCESS OF 5,00,00,000 + 1,47,37,500 | 37% | 4% | NIL |

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 5,00,000 | NIL | NIL | NIL | NIL | |

| 0 – 2,50,000 | NIL | NIL | NIL | NIL | |

| 2,50,001 – 5,00,000 | 5% | NIL | 4% | UPTO RS 12,500 | |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,000 | 10% ON EXCESS OF 5,00,000 + 12,500 | NIL | 4% | NIL |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | NIL | 4% | NIL | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,00,000 | 20% ON EXCESS OF 10,00,000 + 75,000 | NIL | 4% | NIL |

| 12,50,001 – 15,00,000 | 30% ON EXCESS OF 12,50,000 + 1,75,000 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | NIL | 4% | NIL |

| 15,00,001 – 50,00,000 | 30% ON EXCESS OF 15,00,000 + 2,50,000 | 30% ON EXCESS OF 15,00,000 + 1,87,500 | NIL | 4% | NIL |

| 50,00,001 – 1,00,00,000 | 30% ON EXCESS OF 50,00,000 + 13,00,000 | 30% ON EXCESS OF 50,00,000 + 12,37,500 | 10% | 4% | NIL |

| 1,00,00,001 – 2,00,00,000 | 30% ON EXCESS OF 1,00,00,000 + 28,00,000 | 30% ON EXCESS OF 1,00,00,000 + 27,37,500 | 15% | 4% | NIL |

| 2,00,00,001 – 5,00,00,000 | 30% ON EXCESS OF 2,00,00,000 + 58,00,000 | 30% ON EXCESS OF 2,00,00,000 + 57,37,500 | 25% | 4% | NIL |

| ABOVE 5,00,00,000 | 30% ON EXCESS OF 5,00,00,000 + 1,48,00,000 | 30% ON EXCESS OF 5,00,00,000 + 1,47,37,500 | 37% | 4% | NIL |

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 2,50,000 | NIL | NIL | NIL | NIL | NIL |

| 2,50,001 – 5,00,000 | 5% | 5% | NIL | 4% | UPTO RS 12,500 |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,000 + 12,500 | 10% ON EXCESS OF 5,00,000 + 12,500 | NIL | 4% | NIL |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | NIL | 4% | NIL | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 | 20% ON EXCESS OF 10,00,000 + 75,000 | NIL | 4% | NIL |

| 12,50,001 – 15,00,000 | 30% ON EXCESS OF 12,50,000 + 1,87,500 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | NIL | 4% | NIL |

| 15,00,001 – 50,00,000 | 30% ON EXCESS OF 15,00,000 + 2,62,500 | 30% ON EXCESS OF 15,00,000 + 1,87,500 | NIL | 4% | NIL |

| 50,00,001 – 1,00,00,000 | 30% ON EXCESS OF 50,00,000 + 13,12,500 | 30% ON EXCESS OF 50,00,000 + 12,37,500 | 10% | 4% | NIL |

| 1,00,00,001 – 2,00,00,000 | 30% ON EXCESS OF 1,00,00,000 + 28,12,500 | 30% ON EXCESS OF 1,00,00,000 + 27,37,500 | 15% | 4% | NIL |

| 2,00,00,001 – 5,00,00,000 | 30% ON EXCESS OF 2,00,00,000 + 58,12,500 | 30% ON EXCESS OF 2,00,00,000 + 57,37,500 | 25% | 4% | NIL |

| ABOVE 5,00,00,000 | 30% ON EXCESS OF 5,00,00,000 + 1,48,12,500 | 30% ON EXCESS OF 5,00,00,000 + 1,47,37,500 | 37% | 4% | NIL |

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 2,50,000 | NIL | NIL | NIL | NIL | NIL |

| 2,50,001 – 5,00,000 | 5% | 5% | NIL | 4% | NIL |

| 5,00,001 – 7,50,000 | 20% ON EXCESS OF 5,00,000 + 12,500 | 10% ON EXCESS OF 5,00,000 + 12,500 | NIL | 4% | NIL |

| 7,50,001 – 10,00,000 | 15% ON EXCESS OF 7,50,000 + 37,500 | NIL | 4% | NIL | |

| 10,00,001 – 12,50,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 | 20% ON EXCESS OF 10,00,000 + 75,000 | NIL | 4% | NIL |

| 12,50,001 – 15,00,000 | 30% ON EXCESS OF 12,50,000 + 1,87,500 | 25% ON EXCESS OF 12,50,000 + 1,25,000 | NIL | 4% | NIL |

| 15,00,001 – 50,00,000 | 30% ON EXCESS OF 15,00,000 + 2,62,500 | 30% ON EXCESS OF 15,00,000 + 1,87,500 | NIL | 4% | NIL |

| 50,00,001 – 1,00,00,000 | 30% ON EXCESS OF 50,00,000 + 13,12,500 | 30% ON EXCESS OF 50,00,000 + 12,37,500 | 10% | 4% | NIL |

| 1,00,00,001 – 2,00,00,000 | 30% ON EXCESS OF 1,00,00,000 + 28,12,500 | 30% ON EXCESS OF 1,00,00,000 + 27,37,500 | 15% | 4% | NIL |

| 2,00,00,001 – 5,00,00,000 | 30% ON EXCESS OF 2,00,00,000 + 58,12,500 | 30% ON EXCESS OF 2,00,00,000 + 57,37,500 | 25% | 4% | NIL |

| ABOVE 5,00,00,000 | 30% ON EXCESS OF 5,00,00,000 + 1,48,12,500 | 30% ON EXCESS OF 5,00,00,000 + 1,47,37,500 | 37% | 4% | NIL |

| TAXABLE INCOME (RS) | TAX RATE | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 2,50,000 | NIL | NIL | NIL | NIL |

| 2,50,001 – 5,00,000 | 5% | NIL | 4% | NIL |

| 5,00,001 – 10,00,000 | 20% ON EXCESS OF 5,00,000 + 12,500 | NIL | 4% | NIL |

| 10,00,001 – 50,00,000 | 30% ON EXCESS OF 10,00,000 + 1,12,500 | NIL | 4% | NIL |

| 50,00,001 – 1,00,00,000 | 30% ON EXCESS OF 50,00,000 + 13,12,500 | 10% | 4% | NIL |

| 1,00,00,001 – 2,00,00,000 | 30% ON EXCESS OF 1,00,00,000 + 28,12,500 | 15% | 4% | NIL |

| 2,00,00,001 – 5,00,00,000 | 30% ON EXCESS OF 2,00,00,000 + 58,12,500 | 25% | 4% | NIL |

| ABOVE 5,00,00,000 | 30% ON EXCESS OF 5,00,00,000 + 1,48,12,500 | 37% | 4% | NIL |

| TAXABLE INCOME (RS) | TAX RATE | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 1,00,00,000 | 30% | NIL | 4% | NIL |

| ABOVE 1,00,00,000 | 30% ON EXCESS OF 1,00,00,000 + 30,00,000 | 12% | 4% | NIL |

| TAXABLE INCOME (RS) | TAX RATE | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 1,00,00,000 | 30% | NIL | 4% | NIL |

| 1,00,00,001 – 10,00,00,000 | 30% ON EXCESS OF 1,00,00,000 + 30,00,000 | 7% | 4% | NIL |

| ABOVE 10,00,00,000 | 30% ON EXCESS OF 10,00,00,000 + 3,00,00,000 | 12% | 4% | NIL |

| TAXABLE INCOME (RS) | TAX RATE | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 1,00,00,000 | 25% | NIL | 4% | NIL |

| 1,00,00,001 – 10,00,00,000 | 25% ON EXCESS OF 1,00,00,000 + 25,00,000 | 7% | 4% | NIL |

| ABOVE 10,00,00,000 | 25% ON EXCESS OF 10,00,00,000 + 2,50,00,000 | 12% | 4% | NIL |

| TAXABLE INCOME (RS) | TAX RATE | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| ANY AMOUNT OF INCOME | 22% | 10% | 4% | NIL |

| TAXABLE INCOME (RS) | TAX RATE | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| ANY AMOUNT OF INCOME | 15% | 10% | 4% | NIL |

RECEIVING ROYALTY FOR TECHNICAL FEES FROM INDIAN GOVERNMENT

| TAXABLE INCOME (RS) | TAX RATE | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 1,00,00,000 | 50% | NIL | 4% | NIL |

| 1,00,00,001 – 10,00,00,000 | 50% ON EXCESS OF 1,00,00,000 + 50,00,000 | 2% | 4% | NIL |

| ABOVE 10,00,00,000 | 50% ON EXCESS OF 10,00,00,000 + 5,00,00,000 | 5% | 4% | NIL |

RECEIVING ANY OTHER INCOME

| TAXABLE INCOME (RS) | TAX RATE | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 – 1,00,00,000 | 40% | NIL | 4% | NIL |

| 1,00,00,001 – 10,00,00,000 | 40% ON EXCESS OF 1,00,00,000 + 40,00,000 | 2% | 4% | NIL |

| ABOVE 10,00,00,000 | 40% ON EXCESS OF 10,00,00,000 + 4,00,00,000 | 5% | 4% | NIL |

| TAXABLE INCOME (RS) | OLD TAX REGIME | NEW TAX REGIME | SURCHARGE | CESS | REBATE UNDER SECTION 87A |

| 0 –10,000 | 10% | 22% | NIL | 4% | NIL |

| 10,001 – 20,000 | 20% ON EXCESS OF 10,000 + 1,000 | 22% ON EXCESS OF 10,000 + 2,200 | NIL | 4% | NIL |

| 20,001 – 1,00,00,000 | 30% ON EXCESS OF 20,000 + 3,000 | 22% ON EXCESS OF 20,000 + 4,400 | NIL | 4% | NIL |

| ABOVE 1,00,00,000 | 30% ON EXCESS OF 1,00,00,000 + 29,97,000 | 22% ON EXCESS OF 1,00,00,000 + 22,00,000 | 12% | 4% | NIL |

Finance Minister Nirmala Sitharaman has reiterated that there will be no reductions in tax rates under the old tax regime, despite increasing calls from taxpayers. However, the government is not forcing anyone to switch to the new regime, which features lower tax rates and an increased standard deduction of ₹75,000.

While the Finance Minister acknowledged the desire for similar rate cuts in the old regime, she emphasized that the new regime is meant to be a simpler alternative, with fewer exemptions but lower rates, and is available for taxpayers who prioritize simplicity over deductions. The new regime was introduced to simplify direct taxation and make compliance easier. Over 78% of taxpayers have already opted for the new regime, which includes the following tax rates for FY 2025:

By contrast, the old regime, which includes multiple exemptions and deductions, retains higher tax rates:

For individuals below 60 years:

For senior citizens aged 60–80:

For super senior citizens (above 80 years):

Read our articles:

Statutory Compliance Calendar August 2026 August 2026 is a crucial compliance month for businesses and professionals in India. In addition… Read More

Overview Taxation of Firms & LLPs in India Key aspects of taxation of partnership firms and limited liability partnerships are… Read More

EPF Scheme 2026: Can Employers Suddenly Restrict PF Contributions to INR 1,800? A question is currently circulating across HR departments,… Read More

Can an Employer Introduce New Rules After Standing Orders Come Into Force? Many employers believe that once an organization grows,… Read More

Madras High Court on GST Fraud Notices under Section 74 – Key Takeaways The Madras High Court, in Fastenex Private… Read More

ITR Filing AY 2026-27: Eligibility, Documents Required, Due Dates & Penalties for Non-Filing Who Must File ITR for Assessment Year… Read More

{kind=link}