Page Contents

“Relative”, in relation to an individual, means the husband, wife, brother or sister or any lineal ascendant or descendant of that individual ;

The definition is explained further in Section 56(2)(vii) under which, it is cleared that Gifts received from relatives are not chargeable under Income from Other Sources, further clarifying that they are not taxable.

This is valid for gifts received through any sum of money or property received by an individual or on or after 01-04-2017.

As per the Income-tax act, the term “relatives” is described in detail. A gift received in the form of cash, cheque or good from your relative is fully exempt from tax.

So if you receive a gift money from any of your relatives listed below, you are not liable to pay any tax on the same.

Gift received from a relative is not taxable in hands of recipient under section 56 of Income Tax Act.

The persons who are considered as relatives are

In the case of HUF – Any member of the HUF

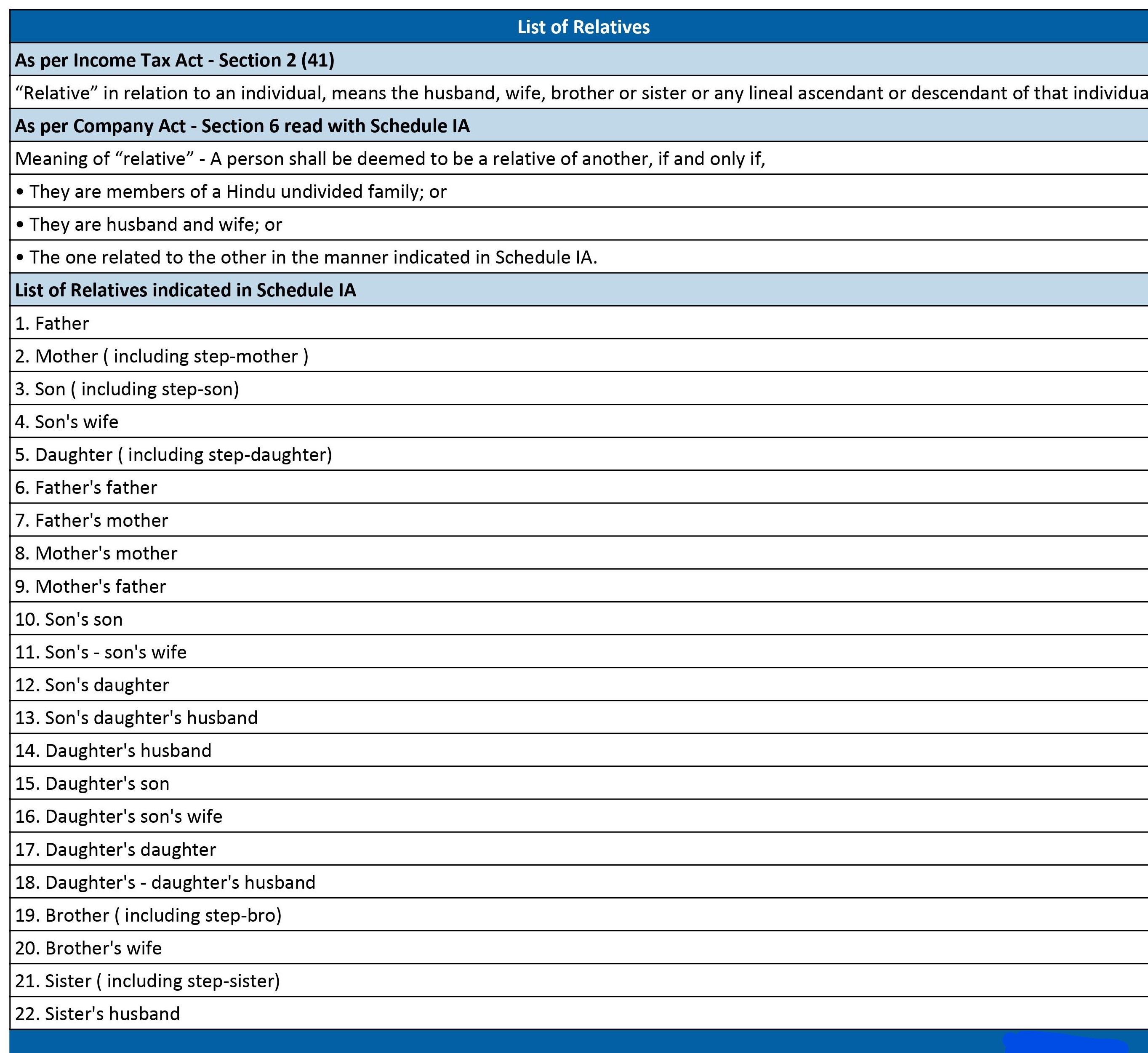

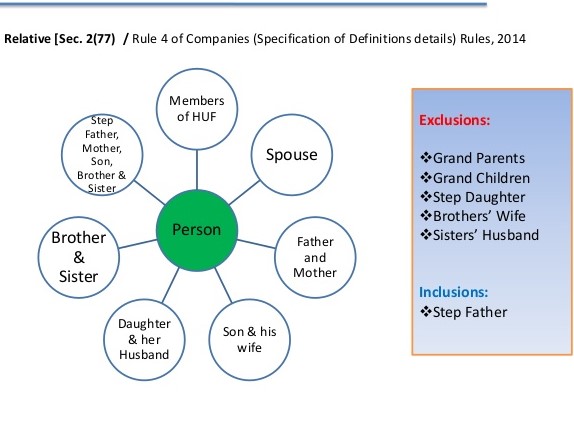

A person shall be deemed to be a relative of another if,-

(a) They are members of a Hindu undivided family; or

(b) They are husband and wife; or

(c) The one is related to the other in the manner indicated below

| Sr.no | Company`s act 2013 |

| 1 | Father(including stepfather) |

| 2 | Mother(including stepmother) |

| 3 | Son(including step-son) |

| 4 | Son`s wife |

| 5 | Daughter |

| 6 | Daughter`s husband |

| 7 | Brother(including step-brother) |

| 8 | Sister(including step sisters) |

The term “relative”, with reference to any person, means anyone who is related to another, in the following manner, namely:-

FEMA relies on the definition in the Companies Act. As per section 2 (77) of the Companies Act 2013, “Anyone who is related to another if

The comparison graph of the definition of a relative under the acts referred to above is as follows:

| S. No. | Relative | GST Act | IBC Act | Companies Act | Accounting Standard | Income Tax Act | ||

| 2(77) | AS -18 | Ind AS -24 | 2(41) | 56(2)(vii) | ||||

| 1 | Grandson | Not Covered | Covered (Lineal Descendant) | Not Covered | Not Covered | Not Covered | Covered (Lineal Descendant) | Covered (Lineal Descendant) |

| 2 | Grand Daughter | Not Covered | Covered (Lineal Descendant) | Not Covered | Not Covered | Not Covered | Covered (Lineal Descendant) | Covered (Lineal Descendant) |

| 3 | Grand Father | Not Covered | Covered (Lineal Ascendant) | Not Covered | Not Covered | Not Covered | Covered (Lineal Ascendant) | Covered (Lineal Ascendant) |

| 4 | Grand Mother | Not Covered | Covered (Lineal Ascendant) | Not Covered | Not Covered | Not Covered | Covered (Lineal Ascendant) | Covered (Lineal Ascendant) |

| 5 | Father | Covered (If dependent) | Covered (Lineal Ascendant) | Covered | Covered | Not Covered | Covered (Lineal Ascendant) | Covered (Lineal Ascendant) |

| 6 | Step Father | Not Covered | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered |

| 7 | Mother | Covered (If dependent) | Covered (Lineal Ascendant) | Covered | Covered | Not Covered | Covered (Lineal Ascendant) | Covered (Lineal Ascendant) |

| 8 | Son | Covered | Covered (Lineal Descendant) | Covered | Covered | Not Covered | Covered (Lineal Descendant) | Covered (Lineal Descendant) |

| 9 | Daughter | Covered | Covered (Lineal Descendant) | Covered | Covered | Not Covered | Covered (Lineal Descendant) | Covered (Lineal Descendant) |

| 10 | Step Son | Not Covered | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered |

| 11 | Brother | Covered (If dependent) | Covered | Covered | Covered | Not Covered | Covered | Covered |

| 12 | Step Daughter | Not Covered | Not Covered | Not Covered | Not Covered | Not Covered | Not Covered | Not Covered |

| 13 | Step Mother | Not Covered | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered |

| 14 | Step Sister | Not Covered | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered |

| 15 | Son’s Wife | Not Covered | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered |

| 16 | Sister | Covered (If dependent) | Covered | Covered | Covered | Not Covered | Covered | Covered |

| 17 | Step Brother | Not Covered | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered |

| 18 | Husband/ Wife/ Spouse | Covered | Covered | Covered | Covered | Covered | Covered | Covered |

| 19 | Daughter’s Husband | Not Covered | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered |

| 21 | Member of a HUF | Not Covered | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered |

| 22 | Spouse’s Brother/Sister | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered | Covered |

| 23 | Liner Ascendant/ Descendant of Spouse (Including their Spouse) | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered | Covered |

| 24 | Spouse of Liner Descendant | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered | Covered |

| 25 | Spouse of Liner Ascendant | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered | Covered |

| 26 | Spouse of Brother/ Sister of the Individual | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered | Covered |

| 27 | Spouse of Spouse’s Brother/ Sister | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered | Covered |

| 28 | Spouse of parent’s Brother Sister | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered | Covered |

| 29 | Parent’s Brother Sister | Not Covered | Covered | Not Covered | Not Covered | Not Covered | Not Covered | Covered |

| 30 | Dependent of Individual/ Spouse | Not Covered | Not Covered | Not Covered | Not Covered | Covered | Not Covered | Not Covered |

Statutory Compliance Calendar August 2026 August 2026 is a crucial compliance month for businesses and professionals in India. In addition… Read More

Overview Taxation of Firms & LLPs in India Key aspects of taxation of partnership firms and limited liability partnerships are… Read More

EPF Scheme 2026: Can Employers Suddenly Restrict PF Contributions to INR 1,800? A question is currently circulating across HR departments,… Read More

Can an Employer Introduce New Rules After Standing Orders Come Into Force? Many employers believe that once an organization grows,… Read More

Madras High Court on GST Fraud Notices under Section 74 – Key Takeaways The Madras High Court, in Fastenex Private… Read More

ITR Filing AY 2026-27: Eligibility, Documents Required, Due Dates & Penalties for Non-Filing Who Must File ITR for Assessment Year… Read More

{kind=link}

{kind=link}

{kind=link}

{kind=link}